产品的生产成本包括:直接材料、直接人工、制造费用。生产领用的材料进入产品的直接材料成本。准确计算生产领用材料成本是产品成本计算的关键。

方法/步骤

-

1

根据企业实际情况确定产品的成本计算方法,主要有品种法、分批法、分步法。

-

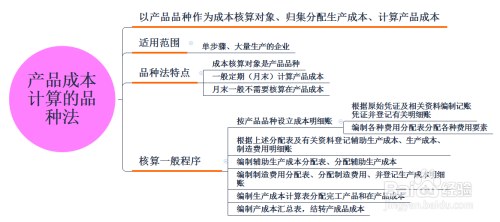

2

以品种法为例:

-

3

选择存货的发出计价方法,主要有个别计价法、先进先出法、月末一次加权平均法,移动加权平均法。

-

4

根据生产产品特点确定材料要素的归集和分配方法:

1.生产单一产品的直接计入产品。

2.生产多种产品,先归集后分配

-

5

账务处理:

END

END

经验内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

作者声明:本篇经验系本人依照真实经历原创,未经许可,谢绝转载。

展开阅读全部

文章评论